Gestion

Pourquoi le fonds de roulement est-il si important ?

La lecture du bilan comptable est un élément complexe mais qu’il est impératif de maîtriser pour éviter d’envoyer son exploitation dans le mur.

Voici une méthode accessible pour comprendre et améliorer son bilan comptable.

La lecture du bilan comptable est un élément complexe mais qu’il est impératif de maîtriser pour éviter d’envoyer son exploitation dans le mur.

Voici une méthode accessible pour comprendre et améliorer son bilan comptable.

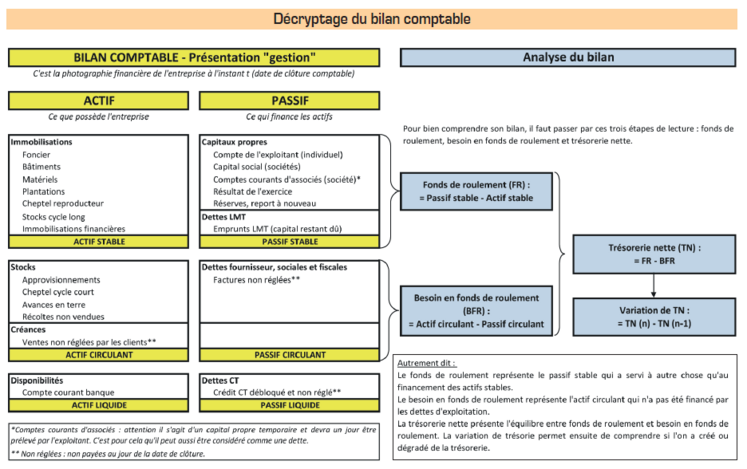

Pour analyser un bilan, le taux d’endettement et le niveau de fonds propres sont couramment utilisés, mais ils ne représentent pas complètement la réalité de l’évolution de la trésorerie. Il est possible d’améliorer ces éléments et pourtant dégrader sa trésorerie. L’évolution de trésorerie n’est observable qu’au travers du calcul du fonds de roulement (FR), du besoin en fonds de roulement (BFR) et de la trésorerie nette (TN). Retour sur trois calculs qui, cumulés, permettent la bonne compréhension du bilan.

Lire son bilan « par le haut »

Deux angles de vue sont importants pour comprendre son bilan :

• La différence actif/passif. L’actif représente ce que possède l’exploitation et le passif représente le financement des actifs. Tout actif est systématiquement financé par un passif : si j’autofinance, c’est que je puise sur mes capitaux propres ou que je crée une dette fournisseur.